全球大部分城市房价被高估,北美相对正常

瑞银全球房地产泡沫指数用于追踪全球金融中心的房地产泡沫风险。伦敦和香港的泡沫风险最为突出。悉尼、温哥华、旧金山和阿姆斯特丹的房地产市场相比于其长期标准水平,均被严重高估。日内瓦、苏黎世、巴黎、法兰克福的房价也被高估。东京和新加坡房价高估程度较低,纽约和波士顿房地产估值水平正常,芝加哥房价相比于其历史水平被低估。

(1) 价格修正的风险

处于或靠近泡沫风险区的城市面临很大的价格修正风险。宏观经济的变化、投资情绪的转变或房屋供应的骤增都会引起房价的下跌。在1985至2008年之间,当指数超过1.0,便进入房价高估区域的上半部分,在接下来的三年中有95%的概率出现平均30%的实际价格修正。处于高估市场中的投资者不应该期望在中长期实现增值。

(2) 宏观环境造成房地产泡沫

扣除物价因素。自1998年以来,全球很多城市房价已经翻倍。平均来讲,它们比07~08年金融危机之前的价格要高。乐观预期、良好的经济基础以及国外资本的流入引发了一些城市近几年房价飙升。宽松的货币政策阻止了房地产市场的正常化并助长了当地泡沫风险的增加。

二、不同地区的周期

(1)北美

从20世纪80年代至2007年,美国各城市房价在繁荣时期表现出了明显的共同波动特征。过去三年北美各地的房地产市场发展各不相同。芝加哥房价陷入低估状态,旧金山房价一路前进并进入高估区域,北美市场的繁荣得益于外国投资者的需求和经济的快速增长(硅谷),房价的上升明显快于收入的增加。纽约房地产市场还未从2008年的危机中复苏,其估值合理。

温哥华的房价如今看起来虽然高估,但它并没有完全跟随过去十年美国房地产泡沫的扩张。最近其增长动力明显减弱,和全加房地产市场一同波动。

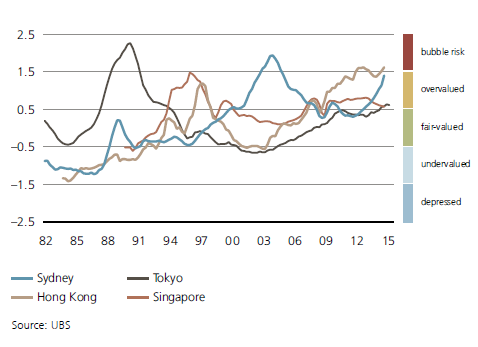

(3)亚太地区

相比于欧洲和美国市场,亚太地区略有不同。90年代的亚洲危机对香港和新加坡的房地产市场有很大的影响。除了东京,其他城市在80年代末的房价表现大致相同。香港房地产市场从2011年出现泡沫,悉尼紧随其后。经过15年的下跌后,东京房价从2006年开始复苏。东京房价目前稍微被高估,但其向上的趋势是温和的。新加坡从2005年期被列入高估,但因其租金和收入都在增长,所以并不存在泡沫的风险。过去两年其房地产市场向正常估值水平发展。

(4)欧洲

最近所有的欧洲城市都超过了正常估值。伦敦是目前为止高估最为严重的欧洲城市,从2013年以来的价格飙升使其现在面临泡沫的风险。阿姆斯特丹和法兰克福也处于高估区域的上升轨道中。

90年代初,除了法兰克福和阿姆斯特丹,其他欧洲城市的房地产市场都处于泡沫中。当泡沫破灭后,除了法兰克福,其他城市的房地产市场都进入一个上升的价格周期。阿姆斯特丹和日内瓦分别在2008年和2011年进入泡沫风险区,但随后向下进行了一些调整。

•基准点确认预警信号

全球城市基准点

Price toincome———一个服务业职员在市中心购买一套60平米住房所需要的工作年数

Price torent———-同样面积的房屋其售价与年租金的比

(1)减少长期升值预期

购买一套60平方的公寓超出了世界上大部分城市服务业人员的预算。在香港即使对于收入水平是平均收入两倍的人来说,购买一套60平方的公寓依旧很困难。在伦敦、巴黎、新加坡、纽约和东京,房价和当地收入水平都是脱钩的,其房价收入比都超过了10. 难以承受的房价源于对外国投资者需求的高度依赖。所以规避价格修正的风险在于减少需求和降低长期升值预期。租赁市场的监管,比如香港和新加坡的社会和补贴住房放大了市场的不平衡。随后私人住宅供应的挤出效应使高昂的房价对于需求的改变更加敏感。相反,,芝加哥、波士顿和法拉克福的房价是可以承受的,从而限制了其价格回归的下跌风险。由于其相对较高的收入,在苏黎世、旧金山和日内瓦购房也是可行的。

(2)对低利率的依赖

苏黎世、温哥华、香港、日内瓦和新加坡的售价租金比最高。极高的售价租金比显示了房价对低利率的过度依赖。巴黎、伦敦和悉尼和售价租金比均达到30。这些城市对于利率上涨导致的房价急速下跌非常敏感。阿姆斯特丹、旧金山、波士顿和芝加哥的售价租金比均在20以下。

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/6063