美国是市政债券最早发展、规模最大的国家,其市政债券的设计和实践都有着良好经验。因此,我们以美国的市政债券市场为对象,总结其发展特征和经验。

发展特征和经验

发展与城市化同步

美国市政债券市场是伴随着美国经济社会的发展,特别是城市化进程的不断推进而逐步发展起来的。随着社会公共服务部门以及公共项目所需资金日益增大,一般的企业债券、股票以及银行贷款等已不能有效满足这一现实的金融服务需求,在美国城市发展最快的时期,城市建设的大部分资金需要地方自筹,在此背景下,美国市政债券市场得到蓬勃发展,并成为美国州及州以下政府筹集公共性资金的重要渠道。

美国市政债券主要用于公益事业,机尝公路、大学、医院、住房、环境设施、经济开发等,很好地满足了公共部门及公共项目大规模、长期性、低成本资金的需求。

品种丰富流动性强

美国市政债品种丰富且分类清晰。美国市政债主要分为一般责任债券和收益债券。一般责任债券由州和地方辖区发行,以发行人的完全承诺、信用和税务能力为保证。收益债券是为项目或企事业单位融资而发行的债券,以发行人所经营项目的收入能力和财务自立能力作担保。

经过多年的持续金融创新,市政债券在最初的一般债务债券和收入债券两种基本产品基础上又派生出多种市政衍生债券。种类繁多的市政债券进一步降低投资者的资产组合风险,也使市政债券成为美国投资者经久不衰的投资热点。

此外,活跃的二级市场也赋予市政债券较强的流动性。美国市政债券可以在柜台市场(OTC)进行交易,投资者可以在债券到期日前随时按市价出售所持有的债券,从而获得本金来投资更高收益债券,降低持有的机会成本。

发行主体权限广泛,投资群体分散

在美国8万多个地方政府中大部分有发行市政债券的权力。除了少数大规模发行者外,多数地方政府机构属于小规模的发行人。

市政债券既有短期融资债券,也有长期债券,长期债券期限从1年到30年或更长期不等。

80%以上的市政债券为期限长于13个月的长期债券。同时美国的《证券法》也规定发行市政债券不需要向SEC报告和登记,因此,是否发行市政债券,完全由本级政府确定。

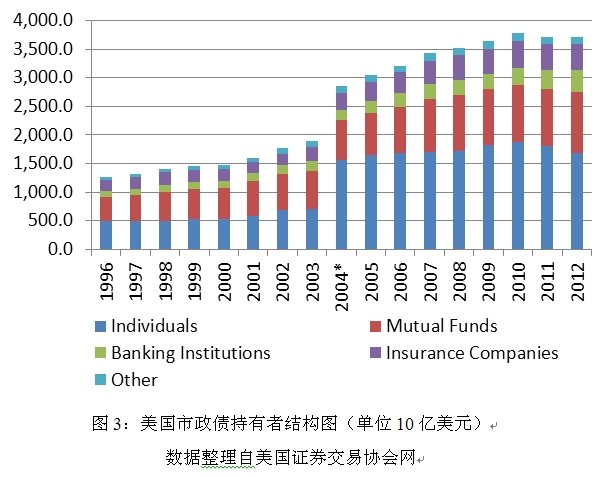

但州及州以下地方政府发行市政债券在一定程度上受到经常性预算平衡和严格的会计准则的限制。从市政债投资者看,美国市政债券的投资群体通常包括个人、公司、保险公司、银行、共同基金、信托基金、封闭式基金、对冲基金,由于投资者群体分散,非系统性风险得到有效降低。

税收减免政策

美国市政债券的突出特点是税收优惠,联邦政府对个人投资者的市政债券利息所得免征税,免税可以被看作是市政债券市场成功的最重要的因素之一。

由于市政债券筹集资金是用于地方的公共服务支出,其偿债资金来源也主要来自地方政府对公众的税收或特定公共项目向公众收取的费用。所以,如果对市政债券的利息收入征收所得税,实际上相当于对地方政府征税,将加重地方政府为社会提供服务的负担,并加重当地的税负。

因此,美国对市政债券的利息收入实施所得税减免政策。由于政府债券与企业债券的利差主要由信用利差、流动性利差、税收利差决定,税收减免政策也降低了市政债券的发行成本,增大了市政债券的吸收力,有利于丰富债券的投资者范围,使得通过市政债券为城市基础设施建设融资更加便利。

风险管理体系完善

一是信用评级制度。美国专业信用评级机构对一般责任债券进行评级时主要考虑地方政府整体社会经济环境、总体债务结构、预算政策的稳健性和管理能力、税收收入及构成比例等因素。

二是信息披露准则。20世纪70年代纽约财政危机之后,美国城市财政局长协会(MFOA)和公共证券协会(PSA)共同制定实施了信息披露准则。准则规定地方政府在发行市政债券时应该披露的必要事项和信息发布的标准格式,一旦地方政府出现财政问题或危机,必须及时向公众披露相关信息。

三是债券保险制度。在美国,债券保险商通常会利用各种再保险工具降低市政债券投资风险。市政债券需要按时向私人保险公司申请保险,一旦出现债务偿还危机,私人保险公司也能很好地保障投资者权益。保险公司也会及时关注市政债券的风险和收益,及时为政府当局提供相应的专业指导。私人债券保险进一步降低了公众购买市政债券的风险

风险监控框架体系

为了防范和控制地方政府债务风险,美国逐步形成了以法律法规为基础,以信息披露为核心,以规模控制、信用评级等为手段的风险监控框架体系,在政府层面为有效防范市政债券系统性风险提供了保障。

由于联邦制的政治体制,美国联邦政府与地方政府之间权责划分较为明晰,联邦政府主要通过法律法规对地方政府借款实行管理和控制。

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/2365