以前还是穷逼学生的时候,觉得在法国租房挺好的,没必要当房奴,更没必要每个月按时给银行交粮票(其实是酸葡萄心理啦~~)。随着生活条件慢慢地改善,家里添置的物品越来越多,突然发现有一套属于自己的房子也是不错的。因为现在花大把的时间、经历和欧元来置办的这个“家”,到头来却是帮别人捯饬的… 所以不管是从改善居住条件的角度,还是从投资的角度来讲来讲,买套房还是划得来的。尤其是现在法国的房贷利率如此诱人,说出来肯定要吓你一跳!如果你要是不跳,那就说明你是个壕。

法国的住房贷款实际总利率(taux effectif global – TEG de crédit immobilier),是一个叠加型利率。该利率不是全国或是全行统一的,而是某商业银行根据贷款申请人本身的财务状况而定的。当然了,这个利率不能超过法兰西银行(Banque de France)设定的最高应用利率(taux de l’usure,直译过来叫高利贷利率)。下图是法兰西银行设定的“高利贷利率”从1990年1月到2016年4月份的波动情况。

看到没有,利率一直在跌啊!而且跌得幅度也很大啊!如果现在有一家法国银行给你的房贷利率高于2.94%… 你可以告诉银行的人:你丫违反了《消费法案/Code de la Consommation》第L.314-6到L.314-9条,以及《货币与金融法案/Code Monétaire et Financier》第L.313-5-1条,老子要告你们欺诈客户!

为了让大家更好地理解,我们来做一个案例分析。假设贷约瑟夫先生计划购买一套价值20万欧元的公寓(appartement),然后他去银行咨询房贷利率的相关事宜。银行工作人员会向约瑟夫先生提出以下几出镜率高达120%的问题:

您现在是否有尚未偿还完的贷款(emprunt en cours)?

您的工作合同是什么类型的(CDD/CDI)?

您的月薪(salaire mensuel)有多少?

您上一年的奖金(prime)有多少?

您是否已婚?如果是,您太太是否跟您一起还贷(co-emprunteur)?

您太太的工作合同和月薪是多少?

您可以支付多少首付(apport)?

您是否有担保人(garant)?

您打算贷多少年(longue de durée d’échéance)?

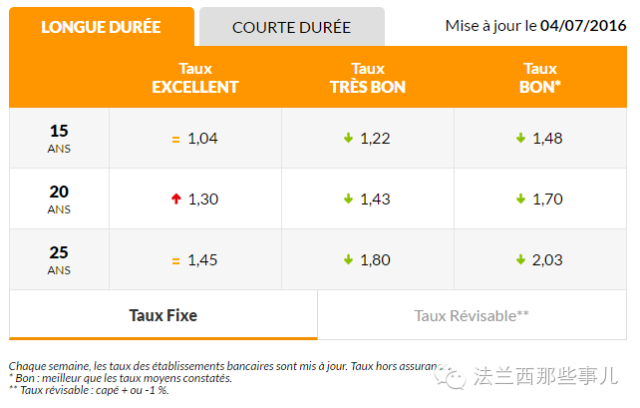

如果约瑟夫先生的回答让银行满意,那么他理论上可以拿到1.22%-1.48%的优惠利率。1.22%-1.48%啊!你心动了没有?我可是心动了!话说国内的房贷利率都是4.5%吧~这么一比较,法国的那点利息算什么!

但是(到处都是陷阱,到处都是套路~~),你们是不是以为1.22%-1.48%就是最终支付给银行的利率了呢?其实不是哒!刚才我们说了,贷款实际总利率TEG才是最终要执行的利率。银行要在1.22%-1.48%的利率上再加上其他七七八八的费用。且让我们继续往下看。

什么样的答案是让银行那帮吸血鬼满意的答案呢?让我们来看看约瑟夫先生的回答:

我目前没有任何需要偿还的贷款;

我的工作合同是CDI;

我的净月薪为1900€;

我上一年的奖金为200€;

我已婚,我太太将跟我一起还贷;

我太太也是CDI合同,她的月薪是1400€;

我们可以支付50000€的首付;

我们没有担保人;

我们打算贷款15年。

现在我来解释一下几个关键点:

CDI合同指的是不定期限合同,一旦雇主与员工签订了这个合同,雇主便不能随意解除劳工合同,但雇员却可以随时炒掉他的老板。目前法国民众罢工抗议新劳工法案(Loi de Travail,因为现任劳工部长叫Myriam El Khomri,所以该法案也被称为La Loi El Khomri)的最主要的一个原因就是,新劳工法大大降低了雇主解除CDI合同的成本和难度。老板们吃着火锅、唱着歌就可以把员工炒了 – 安逸!所以,这让平日里慵懒惯了的法国佬,尤其是公共部门/企业工作的人,顿时失去安全感;

法国银行规定,为了维持贷款人的生活品质(train de vie),其贷款月供金额(mensualité)不能超过贷款人月薪的33%。约瑟夫夫妇的月薪总共为3300欧元,也就是说他们两人每月最多还贷金额为1100欧元;

法国银行还规定,贷款人的首付金额不能低于贷款总额的10%。首付金额主要是用来支付公证费(frais de notaire)、文件费(frais de dossier)和担保费(garantie liée aux emprunts)等支出。新房的公证费约为交易金额的2-3%,二手房的公证费约为交易金额的6-7%;文件费一般约为500-600欧元,银行搞促销的时候经常会打折;担保费约为房产交易金额的1%。

约瑟夫先生还要购买一份人身保险(assurance décès-invalidité),这个保险金额约为贷款总额的0.4%。请注意,这个人身保险是必须购买的。但约瑟夫先生是有权选择跟谁买:可以从贷款银行直接买,也可以从第三方的保险公司或是保险经纪人(courtier)那里购买!货比三家嘛,肯定要选便宜的!如果银行的人忽悠你说不能从别的地方购买的话,哼哼,抽他丫挺的一大嘴巴子!

好了,现在我们把这些费用叠加起来。如果银行给约瑟夫先生的TEG是1.65%左右,嗯,他可以开开心心地签字了。

本篇完。

原文转载自:法兰西那些事儿 作者:William DENG

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/8629