编者按|上周,伴随着上海和深圳一线城市楼市政策的收紧,新一轮房地产调控大幕开启。但就在调控新政下发的前一天,上海楼市再现疯狂,3月24日,上海一手房成交量超过1700套。大量网签需求甚至导致上海市新建商品房合同备案系统响应缓慢。

自去年下半年股市下调以来,中国一线城市房价再次出现一轮井喷飙涨态势,仅2016年前两月,深圳、北京、上海二手住宅同比涨幅分别是52%、25.7%、17.4%。

走出去智库今天分享一篇文章,作者通过与国际高房价城市的对比及分析日本和美国房地产业下跌的原因,来回答几个问题:

1、与东京、纽约、首尔等相比,北上深的房价贵不贵?

2、支撑一线城市高房价的逻辑成立不成立?

3、影响一线城市房价的变数及解决高房价的方法是什么?

关于目前“房价是否见顶”如同预测股市顶点一样,很难有确定的答案,但通过国际横向和纵向的比较,我们可以对趋势进行预判,以此做出理性的投资决策。本文同时给中国企业/个人境外地产投资提供了研究视角,供您参考。

要点

1、从房价绝对值和相对水平来看,北京、上海、深圳的房价已跻身和高于国际高房价城市。

2、房价用5年时间逐步增长50%是合理的,但如果一年甚至几个月内就增长50%就是不合理的。

3、一线房价持续暴涨的根本原因在于房屋分配不均而非绝对数量不足。

4、未来解决一线高房价的方法就是在限购基础上对多套房开征累进房产税,遗产税、房屋空置税以及从严征收转让所得税。

正文

文/王小娥

目前一线城市房价在国际上处于什么位置?

首先,从房价绝对值来看,当前深圳、北京、上海房价已跻身国际高房价城市行列。

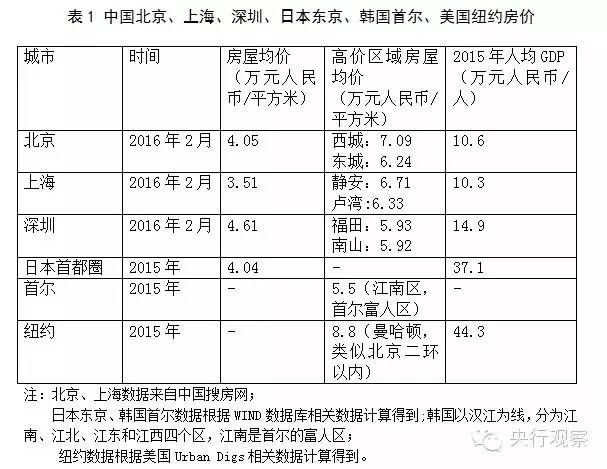

2016年2月,深圳、北京、上海二手房均价分别为4.61万元、4.05万元、3.51万元人民币/平方米,其中深圳、北京的房屋均价已高过日本首都圈(东京及附近地区),而三个城市的高价区房价也已超过韩国首尔,紧逼纽约曼哈顿(见表1)。

曼哈顿是纽约最贵的地区,纽约州其他地区还有很多价格较低的房子(见表2)。而单纯的房价数字背后,还有计价单位和房屋质量的差异。

日本、韩国、纽约的房子都是按使用面积计价,不像中国住宅是包括公摊面积一起出售,且独自或和楼内其他房主共享地皮的永久产权。

更重要的是,住宅都是精装修出售,不仅厨卫齐全,甚至有的还送一部分电器和家具,真正达到拎包入住,这些差异更加凸显中国房价绝对值的高价位。

从相对水平来看,北京、上海、深圳的房价要远高于国际城市。

以北京为例,2015年房价收入比高达22.5(房价收入比=每户住房总价/每户家庭年总收入。2015年北京人均年可支配收入为4.8万元,一个三口之家年收入为14.4万元,按一套房子80平方米计算,房价按均价4.05万元/平方米计算,平均一套房子为324万元,则计算得到北京的房价收入比为22.5。),远高于合理的房价收入比(标准在4到6之间)。

从租售比(租售比=年房租/房屋售价)看,北京当前不到2%,还不如银行定期存款的利息高。房屋租售比的国际合理标准通常为4%到6%,比值越小,说明房地产市场中投资投机需求越大。

日本现在的租售比已高达8%,日本人还是更多的人选择租房,而不选择买房。据日本国土交通省2012年发布的白皮书,1983年,40岁以下的日本人中有房者占42.2%,2012年有房者只占28.4%,近30年间下降了约14%。

美国在2000年之前的40多年里,美国房地产市场的租售比基本维持在5%-6%的范围内。但2000年之后受益于低利率环境、信贷政策等因素影响,租售比大幅下降,从5%左右一度下降至接近3%。直到2008年房地产泡沫开始破灭,租售比又迅速回到2000年5%左右的水平。

综上,无论从绝对水平还是相对水平来看,当前中国一线城市的房价都处于高位。支撑一线城市高房价的相关逻辑主要是:

第一,一线城市集中了全国的就业、教育、医疗等资源,全中国有钱有梦想的人都想去一线城市,有人口净流入,就会不断新增住房需求,房价就不会跌;

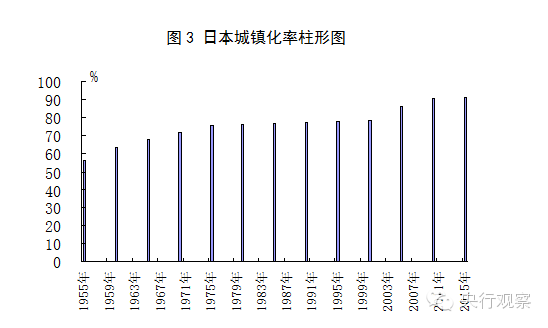

第二,当前中国城镇化率不高,2015年仅56.1%,随着城镇化率的提高,大量人口由农村进入城市,将推动住房需求的增加,进而带动房价上涨;

第三,当前一线城市还在限购,那么即使将来有了降价的苗头,一放松限购,需求马上就会释放出来托底房价。

正是基于对一线城市房价仍将继续上涨的预期,部分刚性需求群体担心房价上涨后买房负担加重,在本轮房价上涨潮中加入抢房大军,再加上当前货币流动性充裕,各市场主体投资渠道有限,所以有一些投资资金通过各种渠道流入到一线房地产市场,也助推了本轮房价的上涨。

只要有人口净流入,房价就不会跌?

日本东京:不支撑人口净流入和房价之间的正相关关系

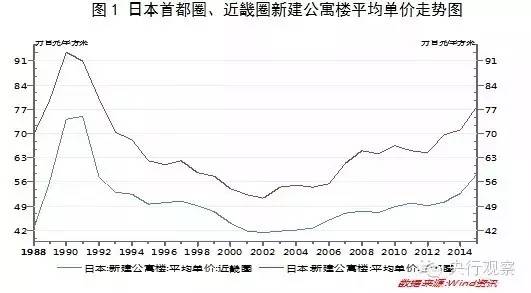

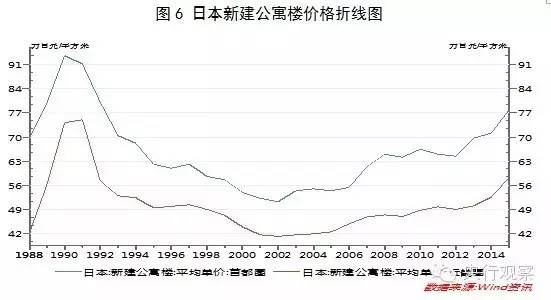

日本房价1990年达到最高点,首都圈均价93.4万日元/平方米(约合4.84万元/平方米),1991年开始下跌,持续下跌11年,2002年跌至最低点51.3万日元/平方米(约合2.66万元/平方米),平均价格最大跌幅达45%。

2003年,日本房价又开始上涨,当前首都圈的房价为77.9万日元/平方米(约合4.04万元/平方米),尽管已较最低点上涨51.9%,但仍未涨回最高点水平(见图1)。

从人口数来看,1992年开始日本东京人口数连续下降三年(见表3)。但能否就此推断出是因为人口流入减少,所以房价就下跌了呢?

我们认为日本数据不足以支撑这个结论。首先,从时间先后来看,房价下跌在先(1991年),人口减少在后(1992年),按照逻辑,应该是先发生的事情是后发生事情的原因,即人口数的下降可能是受“房价泡沫破灭”的影响。

其次,从数据来看,尽管1996年开始东京人口已经恢复持续正增长的态势,但房价仍在此后连续下跌了近7年之久。

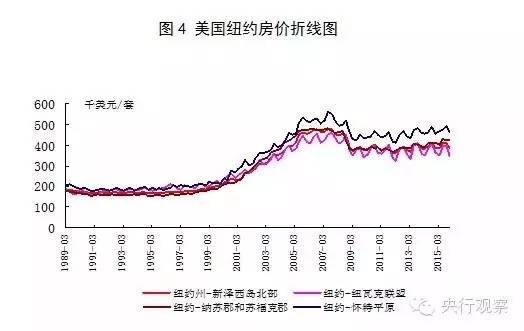

纽约房价下跌时新增人口反而明显增加一个量级

纽约州2008年房价下跌时,当年及之后的新增人口数反而较前六年(2002-2007)明显增加一个量级(见表3、图1)。

2008年纽约新增人口8.01万人,较2007年新增人口数多5.24万人,较2006年新增数多10.81万人,较2005年新增数多11.91万人。

可见,人口净流入并非房价只涨不跌的理由,只要房价存在泡沫,当泡沫积到一定程度开始破裂的时候,所谓人口净流入是无法阻挡房价下跌的。这个道理和股市泡沫破灭时是一样的。

更进一步,有观点认为,不能拿中国和日本比,因为中国人口总量多,人口蓄水池要远多于日本,所以,一线城市人口潜在流入量将大大多于日本东京。这个观点有一定道理,可是深入分析却发现此观点难以成立。

首先,从实际情况来看,近年来一线城市基于城市承载能力考虑开始控制人口数量,人口政策呈逐渐收紧的态势,一线城市的人口流入已趋缓(见图3),上海市2015年的人口数已出现负增长,未来大城市人口控制政策预计也不会过于放松。

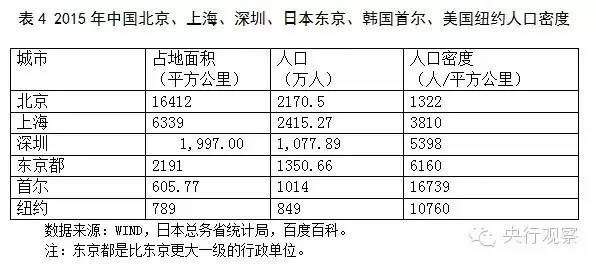

其次,按照人口密度来看,北京、上海人口密度远低于韩国首尔、美国纽约和日本东京(见表4)。这些城市在高人口密度、高人均收入的前提下,房价绝对值也没有比中国一线城市高太多,这说明当前中国一线城市的房价也许已经提前消化了未来潜在的人口流入对房价上涨的推动影响。

2015年美国、日本、韩国城镇居民人均可支配收入分别为4.16万美元(约合25.9万元人民币)、151.5万日元(约合7.9万元人民币)、142.2亿韩元(约合7.9万元人民币),2015年北京、上海、深圳分别为4.85、4.99、4.46万元人民币。

可见,三个城市所在国家的人均收入均高于中国一线城市的人均可支配收入,那么作为首都的纽约、东京、首尔的人均收入更将远高于中国一线城市。

中国城镇化率较低,所以房价会持续上涨?

从城镇化率来看,日本1992年房价下跌时期,城镇化率为77.37%,尽管处于较高的水平,但随后日本城镇化率每年仍在不断提高,增幅甚至较前期有所增加:1985年至1990年,日本城镇化率五年总共仅增加0.64%,年均增加仅0.13%,但此阶段房价却节节攀升。

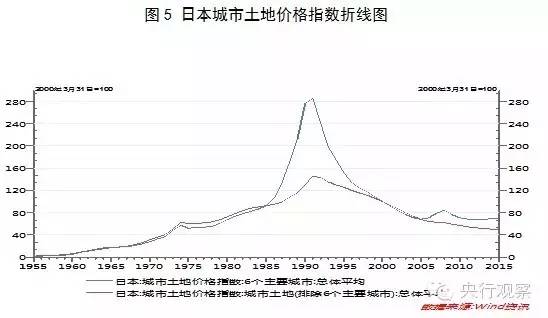

1985年,东京都的商业用地价格指数为120.1(以1980 年为基期100),但到了1988 年就暴涨到了334.2,在短短的三年间暴涨了近2 倍。东京都中央区的地价上涨了3 倍。

1990 年,仅东京都的地价就相当于美国全国的土地价格,国土面积相当于美国加利福尼亚州的日本,土地的总价值几乎是美国的4 倍。

而在1991-2005年,城镇化率每年增加数高达0.6%,明显高于1985-1990年,但从1991年开始,日本房地产泡沫开始崩溃,泡沫经济的虚假繁荣宛如空中楼阁一般轰然倒塌,股价和房价大幅下跌,日本经济进入长期的萧条期。

城镇化率低推动房价上涨的逻辑在于由农村进入城市的潜在人口数多,城镇化率提高的潜在空间大、速度快,因此潜在住宅需求量大。

但从日本数据来看,历史上日本房价上涨时间要远多于下降时间,因此,长期来看城镇化率的提高必然会推动房价的上涨,但短期内二者之间没有必然的正相关关系,会出现波动。

综上,尽管从长期来看人口持续流入和城镇化率的持续提高对房价的拉动推高是基本趋势,但其都不足以支撑房价持续无上限的上涨,包括短期内的暴涨。

换句话说,可能房价用5年时间逐步增长50%是合理的,但如果一年甚至几个月内就增长50%就是不合理的,这也是泡沫的一种。只要市场存在泡沫,泡沫破裂、房价下降就是确定的,不确定的只是下降的时间。

未来中国一线城市房价可能的变数

是什么原因引发了日本东京和美国纽约房价的下跌?

日本房价下跌的直接原因是货币政策的变化引起住房供需发生了逆转。

日本政府基于抑制不断攀升的房价、股价考虑,1989年5月至1990年8月,5次上调中央银行贴现率从2.5%至6%,货币供应量的增长速度也由1989年的12%下降到1991年的2%。同时,日本要求所有的商业银行大幅削减贷款。

贷款成本以及贷款难度同时增加,楼市有效需求减少导致价格低迷,进一步使得企业抵押资产价值日益缩水,日本的银行担心企业的偿债能力而不愿放贷给企业,这造成了企业的正常经营借款通道因为银行的惜贷而被封死,其后果导致了大批企业由于日常的运营资金不足而倒闭。

资本市场方面,由于企业资产的缩水,其股票价格大跌,使得投资者对企业的信心下降,投资者纷纷抛售企业股票,企业试图增发新股进行融资的通道也被打断。货币和资本市场的双重打击,使得企业没有资金去投向房地产,市场对土地和房屋的需求大幅萎缩。

企业此时不可能再从银行借到资金来偿还旧债,因而只能变卖手中的土地和持有的股票。

另外对于某些企业拖欠偿还借款的问题,日本的银行则自行变卖借款企业的抵押不动产,来保证银行资产的安全,这无疑又加大了短期内房屋和土地的供给,使得以前所囤积的房屋和土地得到大量的释放。

土地和房屋的供给在短期内猛增,有效需求和有效供给瞬间发生逆转,直接导致了房地产泡沫的破裂。

贷款利率的提高也是美国房价下跌的直接诱因。

美国房价在2007年最高峰,2008年美国房市像多米诺骨牌一样崩盘,2012年跌倒谷底(见图4)。在次贷危机前,美国住房市场出现了一个长达6年的繁荣期,这使得人们对于住房市场存在一个过分高估的积极心理,认为只要买房一定可以升值,而且升值的空间一定大于贷款的利率。

这样的心理导致很多人贷款买房,而金融机构也借着房地产的繁荣过度开发住房抵押贷款,甚至鼓励那些没有固定收入、还贷风险很高的人也来贷款买房,这样的情况导致美国房地产泡沫越吹越大。

而由于房地产泡沫的出现,政府采取提高利率等调控措施,次贷还款利率大幅上升,同时,随着华尔街加快裁员的步伐,高价住房按揭短款资金干枯,纽约地区价值在500万美元或更高价的公寓和乡镇别墅的价格持续下跌,使纽约房市成为美国富人和中产阶级的噩梦。

纽约证券业共也不过30万人从事证券业,但当时裁掉了5万人;对冲基金业像是得了营养不良,投资者从基金中大量抽回投资。作为曾经的豪宅主力购买者,对冲基金经理人自顾不暇,没有精力去投资买房。

尽管房价大幅回落,但高端住房库存仍有增无减。根据Streeteasy.com历史数据显示,纽约挂牌销售的500万美元或更高价住房的数量,2008年是518处,2009年底则增至近1000处。

也许正是因为华尔街大裁员带来的负面影响,纽约地区房价贬值比全美平均值要更多。据不动产评估公司MillerSamuel数据,曼哈顿500万美元或以上豪华住宅的售价中值,从2008年1季度到3季度,下跌近20%;到了年底,又暴跌了20%,一年时间跌了将近一半。

当时,纽约房市面临的另一紧要问题是缺少按揭贷款资金。曼哈顿此前每笔按揭贷款数量都很大,至少在65万美元以上。

因交易这类贷款的二级市场已关闭,所以像花旗等大银行都紧缩按揭贷款。贷款银行通常在整栋住宅有一半售出后才肯发放贷款。这对那些新开发的项目更是雪上加霜,且银行对首付款要求更高。

住房市场的持续降温也使购房者出售住房或者通过抵押住房再融资变得困难。这种局面直接导致大批次级贷款人不能按期偿还贷款,银行收回房屋,进行拍卖,市场上供需失衡,导致房屋价格不断下跌。

日本、美国、韩国房价下跌时是大城市先下跌还是中小城市?

从日本来看,一线城市下跌的时间要比其他城市早,且跌幅也更大(见图5、图6)。

日本当年房价上涨的时候一线城市的涨幅要远高于其他城市,如首都圈涨幅就远高于近畿圈,其中东京涨的最快最高。日本人也相信,日本只有一个东京,东京掌握着教育、医疗、金融、就业等资源。

下跌时也是一线城市跌得多,这个道理其实不难理解,因为下跌之前一线城市的累计涨幅远高于非一线城市,因此跌起来的时候也就更多。

这和股市道理是一样的,估值越高,泡沫越大,熊市时跌起来就越狠。六大一线城市住宅地价指数1990年到2015年下跌75%,跌幅远高于同期除六大一线城市外的主要城市(下跌47%)。

美国纽约房市的下跌是从曼哈顿开始,逐渐蔓延至靠近房灾周边的新泽西和康涅狄格州的地区,康州Fairfield县、纽约长岛、纽约州Westchester县,受灾均超过30%,最严重的,跌了50%。

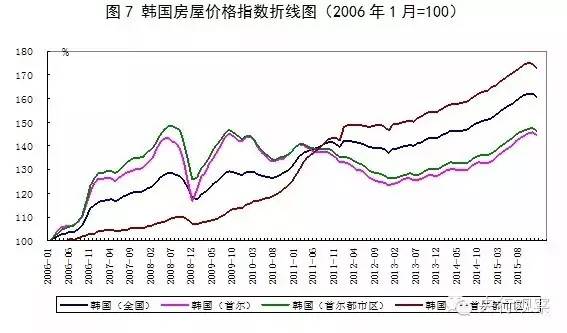

韩国也是一线城市首尔先跌。2011年在首尔房价下跌时,非首尔区没有随之下降反而持续上涨。

中国一线城市未来房价走势可能的变数

2013年诺贝尔经济学奖得主Robert Shiller在其《非理性的繁荣》一书中指出:非理性的繁荣是基于心理基础的投机泡沫,资产价格的上涨挑起投资者的热情,并不断在投资者中散播、“传染”;在传播过程中整个故事会被放大,以证明当前价格的合理性;后续的投资者尽管怀疑资产本身的价值,但出于嫉妒别人的成功或享受做赌徒的快感,也会参与进来。

也就是说,在非理性的繁荣中,新进入的投资者多是受到资产价格上涨的吸引,而不再关注资产本身的价值,甚至进入到一种编织各种故事来给自己增加信心的状态;而其实越是上涨,投资者的内心深处就越脆弱,一旦大的形势有所变化(例如货币收紧等政策变化),投资者的风险偏好程度也会转变。

回顾历史上每一次泡沫的产生和破灭基本都是这样的一个过程。

一线城市尽管拥有更多的资源优势,但一旦市场风向逆转,下跌的噩运也将难以避免。

近十年来,一线楼市的平均租金上涨约1-1.5倍,而房价涨幅超过5倍,租售比从5%一路下降降到不到2%,也就是说房价的涨幅是房租涨幅的2-3倍。

可见,一线房价持续暴涨的根本原因在于房屋分配不均而非绝对数量不足。否则的话,一线城市的租金水平也应该与房价同幅度上涨。

一线城市早就已经进入了存量二手房时代,现行限购政策表面看起来是在抑制投资需求,缓解了需求压力,但由于限购指标的存在,多套房所有者如果将房子卖掉就再也买不回来了,因此除非不得已这些人是绝对不会卖房的。

现行限购政策在抑制需求的同时也在抑制二手房供给,这是限购政策难以解决一线城市房价问题的根本原因。

未来解决一线高房价的方法就是在限购基础上对多套房开征累进房产税,遗产税、房屋空置税以及从严征收转让所得税。

这些政策会让囤房成本大增,炒房者无利可图,巨量的二手存量房源就会被逼入市场,在加大二手房的供给的同时又抑制了投资投机房产的需求,高房价问题自然解决。

总体来看,一线城市房价未来可能的变数在于会引起市场风险偏好变化的事件。

具体引发事件很难猜测,但对比国际和我国一线市场住房市场生态差异以及其房价下跌的教训,要警惕下列两种情况的发生可能对房市带来的影响。

一是要警惕货币政策转向可能带来的影响。结合日本和美国的经验教训,货币政策如果逐渐收紧,可能就会改变楼市继续上涨的预期。

本轮一线城市房价上涨,一个重要原因是央行为了配合供给侧改革稳经济而实施了宽松的货币环境,未来一旦经济企稳复苏或者供给侧改革告一段落,那么货币政策就会逐渐收紧,楼市继续上涨的预期可能就会改变。

二是房产税政策出台的风吹草动也会影响到楼市走势。当前中国和其他国家房地产市场不同之处,除了中国房屋本身有户口等资源捆绑之外,还有持有成本的不同。日美韩各国有房产税、遗传税、赠与税等,持有成本要远高于中国。

美国每年的房地产税约是住房价值的1-3%,此外,还有遗产税,美国的遗产税实行累进税率,房子的价值越高,纳税比例越大,最高达55%;日本每年的房地产税约是住房价值的5%左右,而且,日本还规定了,房子买卖要交重税,赠与也要交税。

所以,受房产税和遗产税等影响,当前日本人和美国人希望通过投资房产增值的积极性不高。中国一旦明确开征房产税等增加房屋持有成本的政策,预计住房有效需求将明显减少,难保不会导致房价向下逆转。

(作者供职于中国工商银行金融研究所。来源:央行观察)

走出去智库(CGGT)

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/6501