昨天,一篇题为《国庆不平静,人民币惊天大屠杀》的文章刷爆很多人的朋友圈。诚然,“人民币惊天大屠杀”的标题实在令人侧目。也许作者是要煽动民族情绪,就像股市暴跌的时候,有人带头骂国外的恶意做空势力,把外国对冲基金按在地上猛揍能唤起观阅兵礼式的高潮。文章言之凿凿套上专业的外衣,可从因到果尽显业余。后注作者为“喜投网董事长,中国知名投资人,货币专家”,不禁让人觉得其居心叵测。为什么要煽动民族情绪?一己私利,搏眼球搏粉丝嘛!

Biu生不怕得罪人:给这文章点赞转发的,要么是愿者上钩的脑残粉,要么是精神鸦片的上瘾者,要么就是不明就里的屌丝。而此文作者,则是一单人民币交易也没做过的欺世盗名“货币专家”。

接下来,让Biu生一层一层的扒开这篇业余文章的皮。

1、所谓“屠杀”是过时新闻

8月11日贬值后的第三天下午到纽约时间,离岸人民币从高点6.58跌落1.5个百分点,比之后几次所谓“屠杀”都激烈得多。空方预期被央行下午四点对境内美元的打压打乱,在高点无以支撑,迅速回落。这种情况之后多次出现。作者说“国庆不平静”可知道国庆全世界人民币交易员们都在放假?动辄“不平静”,“大屠杀”,真够让人心惊肉跳。估计作者才刚知道人民币竟然升值了(离岸人民币9月29日就已是高点,这两天倒是贬回来了),兴奋起来写了个稿,他才是那个后知后觉的外行人。

2、所谓“屠杀”发生了吗?

作者拿瑞郎年初脱钩来类比,是无知者无畏。瑞士法郎脱钩欧元情况完全不同,市场并没有强烈的升值预期(瑞士央行当时言辞强烈要瑞郎价格保持低廉)买瑞士法郎的都是“真实”需求,而投机者大多是瑞郎空头,因为有一点远期小差价赚(业界叫carry)。脱钩升值的突然性使得空头止损盘互相倾轧,哀鸿遍野。

人民币完全不同。央行几次降息后经济依然像屎一样,贬值预期年中已在市场里迅速蔓延。观点被转换成仓位。大量离岸人民币空头期权,即期,远期头寸在建立。从宝马奔驰这样的外资企业,各大银行,到各类基金,都在大手笔建立人民币空头头寸。

人民币贬值哪里是什么黑天鹅,是雪白的肥鸭。贬值的那两天,是市场参与者的狂欢。

确实,许多空头仓位在8月11日以后跟进加仓,如果持有到现在,大部分都在水线以下,但是 “万恶的外国做空势力”,8月以来赚的钱远超亏损,是个回吐盈利的过程。每一个Biu生认识的基金经理和人民币交易员都在这一波行情中或多或少赚到钱。

再退一步,最近仍有空头头寸不断建仓。升值对许多看空人民币的人来说,是送上了一份大蛋糕。Biu生也偏向这个阵营,人民币币值不可持续,真对不起了脑残民族主义者:做空人民币最终既会赚钱,又是对国家有利的事。作者省省吧!

3、升值的原因

作者对人民币拆借利率一无所知。他说为了平仓,拆借利率飙升。恰恰相反,拆借利率飙升是市场在大量加仓空头的结果:任何现金账户是不允许出现负值的,人民币空头头寸是需要每天借入人民币来维持的。越多空头,越多人需要借人民币,利息就越贵。借入人民币,根本不是“平仓”,这里看出作者不但不熟悉人民币,根本就不懂货币交易。

升值是什么原因?当然是央行干预,以及干预后市场自行止损的调整。作者说“香港的中资银行,悄悄吸纳香港市场的人民币,一切神不知鬼不觉”。以为中资行是忍者啊?实际上,整个央行干预的有效性是基于中资行的身份认证,越明显越好。他们要让市场知道我是老大,我来了!几次干预,都是从某中资行中东分行(YA Baby!中东!)开始,市场6.44的时候,他挂出了个6.39卖价!这个分行与大多数外行都没有交易额度,纯粹是个信号,老大来了!一开始市场还试图抵制,后来两次中东宝剑刚出鞘,价格就已应声而落。

4、升值远非精心安排

作者说“中国这次布局非常精妙”,像是太监给老佛爷捶脚,一脸谄媚。

实际上,手足无措的根本就是人民银行。人民币贬值造成的全球货币动荡,让央行始料未及。它原本以为既然贬值预期强烈,贬了以后预期应该缓和,显然是低估了市场反应和投机意愿,也显示了对自由市场理解的偏差。后来一系列的预期管理,被高层不断重复的“没有继续贬值的基础”,都是在市场压力下做出的反应,是滞后的。对离岸人民币市场的强力干预是市场威逼之下的不得已而为之,本身又可以看做是市场改革的倒退,不可能是决策者一开始的初衷。

在稳定与自由之间,决策层选择了前者,虽然换取了一时稳定,但他们一定已经意识到,为了干预,他们付出了巨大的改革代价。操作如果算成功,主要来源于央行庞大的外汇储备威慑力,就像一个大胖子,不会打架也把你压死,你自然就不会硬上了,何谈什么精妙!倒是要小心七寸为好。

最后的话

微信财经评论铺天盖地,从居心到质量都要拷问,当专业投资者分得出良莠的时候,什么知名投资人,什么货币专家,都会被用脚投票:要是Biu生,看到一篇这样的文章,赶紧撤资——良心,水平,都是村野流氓一路。想到这里Biu生一查作者名姓,竟然真是宋鸿兵一路人!编有“著作”的书名都学样画瓢,煽动情绪上瘾把钓鱼岛也扯进来。看来Biu生第一反应挺对。可惜啊,出名晚了,无耻是得当第一名的,他可捞不到老宋那笔横财了!

人民币惊天大屠杀!

当每个人在国庆的假日中放松,享受阳光、空气和拥挤,又有多少人知道,人民币悄悄的在境外上演了一场惊天大屠杀。

历史上曾经上有两次非常著名的大屠杀,而且都发生不久,一是大众对做空势力的屠杀,导致无数对冲基金经理折戟沉沙,悲恸离场;一是瑞士央行突然放开汇率限制,导致无数通过瑞郎套利的对冲基金清盘,甚至连全球最大的外汇交易商之一都因此破产。这是一种极度血腥的大屠杀,在金融历史上留下了隆重的一笔。

而刚不久,人民币也上演了一场大屠杀,而且这场屠杀非常静悄悄,布局非常冷静,所以国内很多人并不知道。

由于人民币汇率前不久来了一次惊天大贬值,导致全球金融市场暴跌,几乎全球崩盘。在中国经济放缓,各种经济数据越来越不及预期的情况下,人民币贬值的压力加大,人民币贬值的预期也越来越大。

而这尤其是表现在人民币离岸市场,人民币离岸市场很市场化,不像人民币在岸市场,在案市场可以通过央行的中间价、商业银行等来调控,但是离岸市场在境外,几乎就是多空力量的市场化体现。

人民币离岸市场有香港、伦敦、法兰克福、新加坡等,由于贸易往来和货币互换规模等因素决定,香港是中国人民币的最大离岸市场,可以说香港的人民币汇率走向,决定了人民币离岸汇率的走向。

由于人民币贬值预期的存在,大量对冲基金开始在人民币离岸市场建立人民币空头头寸,在上次人民币大贬值之后,一些做空人民币的对冲基金赚得了无数财富,有对冲基金三天时间赚了20、30多亿美元,比过去十多年赚的总和还多。在这种财富效应下,越来越多的对冲基金开始做空人民币。

香港市场有一个人民币期货市场,这里是最能反映多空对决的一个市场,对冲基金们可以在这里做空。但是国外的对冲基金忽略一件大事,中国之所以将最大的人民币离岸市场设在香港,背后是有重大的考虑的,香港有很多中资银行,能够参与到人民币汇率的做市中来,尤其是人民币期货市场,场中的庄家除了外资银行,还有中资银行。

这样一来,对冲基金的空头头寸规模、布局等,实际上已经完全被中国掌握。而随着人民币的贬值预期越来越强烈,对冲基金们的空头头寸也越来越大。

而在这个时候,在高层的授意下,香港的中资银行已经在悄悄将空头的卖空盘接下,并逐渐悄悄吸纳香港市场的人民币,一切神不知鬼不觉。国外的对冲基金们突然发现,要平仓人民币的空头头寸,竟然买不到人民币,这个时候才明白大事不好了,一场大屠杀又要上演了。

为了平仓,对冲基金们疯狂的借入人民币,一时间香港银行间的人民币隔夜拆借利率飙升,暴涨到8.73%,同时一周和三个月的人民币拆借利率同样大涨,人民币离岸汇率飙升,人民币离岸汇率竟然比在岸汇率还高300点!

一时间全球的对冲基金,都在下达人民币空单平仓指令,不顾一切的平仓,先保住性命再说。这一切就如当年的大众对做空的对冲基金的大屠杀。

中国这次布局非常精妙,而且保密工作做得很好,事前没有丝毫信息泄露,毕竟是国家最高机密。尤其是境外市场的布局,更需要各个方面紧密配合,任何差错都不能出。

这次人民币境外大屠杀,中国还是放了一手,没有赶尽杀绝,如果在香港的中资银行停止对外拆借人民币的话,不知道多少对冲基金要破产、清盘。但是如果做得太绝,也会有严重后果,当年大众做得太绝,现在对冲基金卷土出来,由于尾气丑闻,两天时间被做空30%以上,甚至可能破产。人民币留了仁慈的一手,定有好报!

人民币保卫战已经从境内到境外,变成了持久战,但是这次人民币的惊天大屠杀,会使得做空人民币的境外对冲基金变得小心谨慎,一朝被蛇咬,十年怕紧绳。

人民币大屠杀事件宣告,人民币贬值可以,但必须是中国自主的贬值,要想做空人民币让人民币被动式贬值,没这么容易,尤其是想人民币崩溃式贬值,更不要想。

对于经济旁观者来讲,看到上面的信息,已经足够了,但对于金融专业人士,以下有专业的详解(中英对照):

这篇文章读起来会很拗口,也不那么容易读懂——如果你的金融知识没有那么扎实的话。之所以还是强烈推荐,是因为作为一个独立旁观者,巴克莱分析和揭示了当前中国面临的最头疼的两难困境:人民币可能需要经历一轮更大规模贬值,这势必令资本外流进一步加剧,外汇储备进一步承受下行压力。同时,人民银行为了维持汇率而进行的每一轮干预措施都会吸走流动性,这意味着北京必须通过降准和释放流动性来抵消紧缩。但是,降准和注资就意味着宽松政策。这样,人民币将不得不承受更多压力,并进入恶性循环——这是一个异常艰难又非常严峻的问题。

Last week, we updated ourassessment of capital outflows in China, noting that based onavailable information, it appears that outflows may have surpassed $300 billionfrom early July through mid-September. That figure comes from our analysis ofJuly TIC data, Goldman’s assessment of underlying currency demand (comprised ofoutright spot plus freshly-entered forward contracts), and Nomura’s estimatesfor onshore spot intervention and offshore spot and forward meddling by thePBoC in September.

上周,我们对中国资本外流的评估做了更新,并指出根据现有资料,从7月上旬到9月中旬,资金外流量已超过3000亿美元。这一数据来自我们对7月国际资本流动报告(TIC)数据、高盛对基础货币需求(包括现货市场和新发行的远期合约)、野村证券对人民银行九月干预措施的分析。

As we began to detail late last year whenfalling crude began to pressure the accumulated petrodollar reserves of theworld’s energy exporters, and as we and finally countless others have discussedin the wake of China’s shift to a new currency regime, FX reserve drawdownsserve to tighten global liquidity and work at cross purposes with DM QE. Thiscreates a dilemma for Fed policy as hiking rates could accelerate outflows fromemerging markets thus putting further pressure on already falling USD reserves.In other words, in today’s world, a 25 bps hike by the FOMC would be amplifiedand transformed into something much larger once it reverberates throughout theglobal financial system.

去年,石油价格下跌,对全球能源出口国的巨额石油美元储蓄造成压力。就像大家探讨的那样,在中国于8月中旬开启汇率改革之后,外汇储备大幅下降让全球流动性收紧,对发达国家量化宽松政策也造成不同程度影响。这种局面让美联储进退维谷,因为加息政策只会加速资本从新兴市场流出,并对已经出现下滑的美元储备造成进一步下行压力。换言之,基础利率哪怕只提高25个基点(0.25%),其效果都会被显著放大,并对全球金融系统形成震撼。

Assessing how large the cumulative outflowfrom China may end up being is important as it proxies for the expected drainon global liquidity (or at least part of the drain on global liquidity, as wemust also consider the possibility

that net petrodollar exports turn deeplynegative in the face “lower for longer” crude)。 Previously, we suggested thatoutflows could eventually reach $1.1 trillion. That figure was derived from alook at BofAML’s assessment of the size of the RMB carry trade, which is nowunwinding.

弄清楚中国的最终累计资本外流规模有多大至关重要,因为它代表了外界对全球流动性干涸的预估(或者说它至少代表了外界对一部分全球流动性干涸的预估,因为我们不能排除在原油持续低迷的情况下,石油美元的净出口额会直接为负的可能)。此前,我们根据美林美银全球研究部对人民币套利交易的评估判断认为,中国的资本外流量可能达到1.1万亿美元。

Needless to say, rampant speculation thatChina is targeting a much larger devaluation than that implied by the August 11“one and done” reset only serves to put more pressure on RMB, necessitatingstill more reserve drawdowns. Of course each round of interventionsucks liquidity out of the system which means Beijing must offset thetightening with RRR cuts and liquidity injections. But the very act of cuttingrates and injecting cash is perceived by the market as easing, which puts morepressure on the yuan and the vicious, self-feeding loop is perpetuated.

毋庸讳言,外界普遍认准人民币还会经历一轮更大规模贬值,远不止8月11日的“一次性”重设,这让外汇储备进一步承受下行压力。当然,每一轮干预措施都会吸走流动性,这意味着北京必须通过降准和释放流动性来抵消紧缩。但是,在市场看来,降准和注资就意味着宽松政策。因此,人民币不得不承受更多压力,并进入恶性循环。

On Monday, we get a fresh take on all ofthe above courtesy of Barclays who says that before it’s all said and done,China’s FX reserves could take a hit on the order of $1.2 trillion.

巴克莱银行表示,中国的外汇储备水平可能会下降至1.2万亿美元。

First, Barclays endeavors to explain whenthe adjustment will be sufficient for things to balance out or, alternatively,what will dictate the dynamics should the PBoC not allow for a deep enoughadjustment:

巴克莱银行的报告首先解释了调整什么时候才能达到均衡水平,或者说,如果中国人民银行不允许市场进行足够的深度调整,起决定性作用的因素又是什么:

An accurate picture of the scale ofcapital outflows along with new growth trend is crucial to understanding theextent of CNY depreciation needed and/or the sustainability of the marketinterventions/controls. Indeed, if policy makers

are serious about having amarketdetermined exchange rate regime, the size of the real exchange rateadjustment will be enough at a point when capital outflows are largely financedby current account inflows or stable components of the capital account (FDI andportfolio outflows)。 On the flip side, if policy makers take a stepback from the recent moves towards flexibility, increase their marketinterventions and implement controls then the scale of capital outflows and thenew growth trend will determine the sustainability of such measures.

充分了解中国资本外流的规模,以及新的经济增长趋势,对理解人民币贬值以及市场干预/管制可持续性而言至关重要。如果政策制定者真心想让市场来决定汇率体系,当资本外流大多能被经常账户顺差或者资本账户(对外直接投资和证券投资)抵消,这种实际汇率的调整就足够了。另一面,如果政策制定者改变最近的政策灵活性,加强市场干预并实施资本管控,那么资本外流规模以及新的经济增长趋势的决定性因素,则是这种干预政策的可持续性。

图注:用世界银行剩余方法得出的非对外直接投资类资本外流估值

China’s slowdown coupled with the country’seconomic transition to a consumption and services led model has decreased theextent to which outflows can be covered by current account surpluses:

中国经济放缓,加之中国经济向消费和服务驱动型的发展模式转型,让资本外流的部分难以被经常账户顺差冲抵:

Financing for capital outflows had beenrelatively straightforward when China was running very large current accountsurpluses. CA transactions fell below 8% in mid 2011 and have stayed low(around 5% of GDP including trade mis-invoicing) despite the increase incapital outflows.Weak global demand and competitiveness

pressures as well asa push to rebalance growth away from exports to consumption have eroded the currentaccount surplus in recent years.

当中国经常账户存在显著顺差时,资本外流相对来说可以被直接对冲。尽管资本外流在加剧,经常账户占GDP水平仍然很低(约为5%,包括贸易进出口伪报),而2011年中期经常账户对GDP的占比便已低于8%。全球需求不振、竞争性压力,以及实现经济增长从出口依赖型向消费依赖型转变的再平衡压力,都让近年的经常账户赤字受到削弱。

And then there’s the infamous RMB carrytrade, discussed in these pages on countless occasions:

巴克莱银行的分析报告还提到了人民币套利交易:

China was able to offset capitaloutflows by increased borrowing from abroad, with total external debt standingat around USD1trn from different sources. We believe this borrowingcaptures a portion of the China carry trade – borrowing in USDs short term tofund RMB assets by onshore borrowers (corporates, banks and non bank financialentities)。 This increased borrowing was large enough such that China was ableto not only compensate for outflows but also to accumulate reserves during theperiod of 2011-2014. Both FDI inflows and portfolio flows are

nowsmaller than international borrowings.

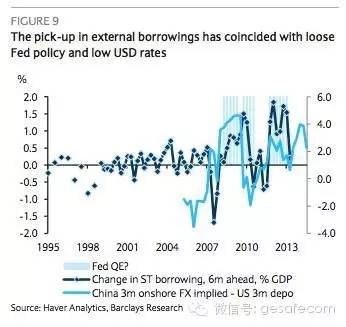

中国可以通过增加海外市场贷款来冲抵资本外流。现在,中国从外部不同渠道融通到的贷款已达到1万亿美元。我们认为,这部分贷款是中国套利交易的一部分——通过在岸债权人(企业、银行以及非银行金融机构)借短期美元,来投资人民币资产。这部分新增贷款规模很大,中国不仅可以用它来冲抵资本外流,还实现了2011年到2014年期间的外汇储备积累。而现在,不论是对外直接投资形式的资本流入,还是证券投资,都不如国际贷款的规模。

Absent these inflows, China would havebeen running down reserves for the last few years. Most of this recentfinancing has come from the increase in cross border borrowing by the Chineseprivate sector. We estimate that these flows have soaked up close to 30% ofcapital outflows over the last 5 years from practically 0% in 2008.Additionally, that these flows are short term in nature, denominated mainly inUSDs and channelled to financial services and real estate sectors, adds toworries about their sustainability. About 75% of the current stock of

roughlyUSD1.4trn of cross-border borrowing by the Chinese private borrowers has amaturity of less than one year.

如果没有这些资金流入,过去几年中,中国的外汇储备还会下降。近期的融资大多来自私人部门跨境贷款。我们估计,过去5年间,这些流入资金已接近达到外流资金的30%,而2008年的这一水平为0%。此外,这些资金本质上都是以美元计价为主的短期贷款,大多流向服务和房地产部门,并增加了对其可持续性的担忧。目前,通过中国私人部门债权人实现的跨境贷款规模达到1.4万亿美元,其中约75%的贷款期限不足一年。

图注:外部贷款上升趋势与美联储宽松政策和美国低利率相吻合

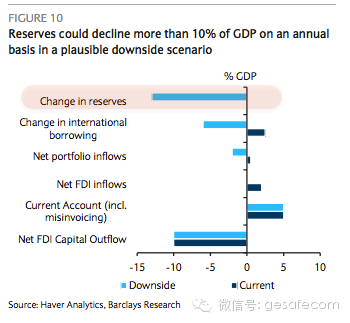

Finally, here’s the “downside scenario”:

巴克莱银行还谈到了“下行情景”:

According to our measures, non-FDIcapital outflows are 8-10% of GDP and the financing that may be availablethrough the current account is 5-6% (inclusive of the trade mis-invoicing)。 Thegap between the two is about 3-4% of GDP. This is assuming that outflows don’tfurther accelerate from current levels. Greater

flexibility in the exchangerate will help reduce the China carry trade and increase the repayment ofinternational borrowings. Short-term debt as a percentage of GDP is runninghigher than historical averages at 4% of GDP and may decline from the current10% of GDP. This means an additional outflow of about 5% of GDP.

根据我们的测量,非对外直接投资资本外流占GDP的8%到10%,能通过经常账户得到的融资占GDP的5%到6%(包括贸易进出口伪报),二者相差约3%到4%。这是在假定资本外流不会进一步加速的情况下。而汇率有更大灵活性可以帮助中国减少套利交易,增加国际贷款的赔付。短期贷款占GDP比重的历史水平为4%,而目前为10%且可能出现进一步下滑。这意味着还会有资本外流发生,约占GDP的5%。

Net FDI and portfolio flows currentlyadd up to 2.5% of GDP, but these may dry up or reverse in the event of aserious enough growth shock. Flat net FDI and a reversal of portfolio flowssimilar to what happened in 2007 implies an outflow of 2% of GDP.

目前,净外国直接投资和证券投资加起来占GDP的2.5%。一旦经济增长遭遇大震荡,它们也可能出现干涸甚至逆转。这种情况可能类似2007年的状况,资本外流会占到GDP的2%。

The above numbers suggest that insuch a downside scenario there could be pressure on the central bank to provideabout 10-12% of GDP in reserves to the market to offset outflows as well ashedging demand (which could be met by intervening in forward markets)。 This isroughly USD1.0-1.2trn – that would be about 30% of its current reserveportfolio.

上述数字表明,在这种下行情景中,央行要为市场提供GDP的约10-12%,来冲抵资本外流以及对冲需求(可能通过在远期市场的干预实现),将面临很大压力。这大约是1到1.2万亿美元,相当于现有储备资产组合的约30%。

And the puncline is this: “There wouldbe a liquidity tightening onshore as these reserves are sold … which impliesthe central bank needs to provide a 500bp cut in the RRR to keep liquidityconditions.”

巴克莱银行报告中最经典的一句话是:“随着中国央行清算储备,在岸市场流动性会收紧。这意味着,央行要下调存款准备金率500个基点(5%)以保持流动性。”

This is nothing new and indeed we’vediscussed it exhaustively, but it’s worth reiterating why it’s so important.Clearly, a 500 bps cut to a policy rate amounts to massive easing. Of coursemassive easing is usually associated with a weaker currency. In short, China’sefforts to offset the devaluation pressure on the yuan necessitate outsizedpolicy rate cuts that only serve to… exert more pressure on the currency.

这并不是什么新东西,事实上,我们之前就对此做过讨论,但它的重要性却值得重申。显然,将政策利率下调500个基点,意味着大规模宽松。而大规模宽松又必然与货币贬值相关联。简言之,中国为了抵消人民币贬值压力大幅下调政策利率,而这又反过来对人民币贬值造成了更大压力。

As we’ve noted previously, if China endsup liquidating $1.2 trillion in reserves, that would (in a vacuum) offset morethan 60% of QE3 and, based on the extant literature, put somewhere on the orderof 200 bps of upward pressure on 10Y yields.

正如我们前面提到的,如果中国最终损耗掉1.2万亿美元的外汇储备,这将抵消掉美联储第三轮量化宽松政策的60%以上的效果,并对10年期美国债券收益率造成200个基点的上行压力。

There are obviously any number ofmitigating factors here, not the least of which is that it now appears the Fedis destined to trigger flights to safety no matter what it does, which couldmean that USTs catch a bid from investors

fleeing the sheer lunacy of centralbankers but then again, when dovish leans by central bankers no longer boostrisk assets we have a very serious problem, which means that in the end, if themarket is banking on jittery investors’ collective safe haven bid to fill thevoid left by China’s UST liquidation, then it is effectively saying that theonly thing that can save the world from China’s massive reverse QE is thecomplete loss of central banker credibility.

这里显然有许多个缓冲因素,其中并非最不重要的是现在看起来美联储无论做什么,都注定要开启资产寻求避风港的航程。这可能意味着美国国债收到逃避精神错乱的央行的投资者的报价,然而之后,再一次的,当央行的鸽派倾向不再推高风险资产,我们有一个非常严重的问题,这意味着最终,如果市场寄希望于惶惶不安的投资者累积的避险报价来填补中国清算美国国债造成的真空,那么事实上唯一可以从中国的巨量反向QE中拯救世界的是央行信用的完全丧失。

当然,对这次屠杀的解读还有很多,小编择优选取,以下是拉上奥巴马的解释:

离岸人民币突然暴涨的幕后:央妈、国庆和奥巴马

【导语】节前离岸人民币突然暴涨,甚至出现了汇改以来的首次在岸与离岸汇率倒挂的现象。而促进离岸人民币汇率大涨的因素分别是:央妈、国庆和奥巴马。

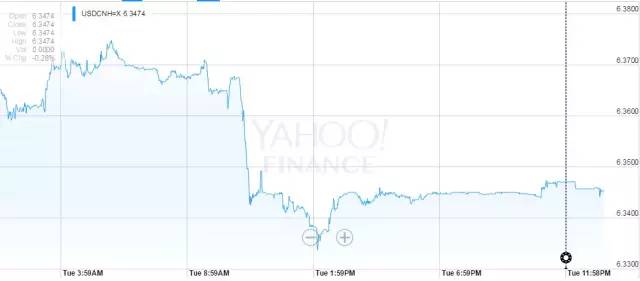

周二,离岸人民币大涨至8.11汇改以来的最高点,在岸与离岸人民币汇率甚至出现了逾200点的倒挂,这也是8.11汇改以来的第一次。

一、离岸人民币暴涨至汇改后新高,首次超越在岸人民币

9月以来,离岸与在岸人民币价差明显收窄,周二,离岸人民币汇率巨幅震荡,大涨近400点,盘中一度触及6.3335的8.11汇改以来最高点。离岸人民币自去年11月来首次强于在岸中间价,并涨超在岸人民币对美元汇率收盘价,出现逾200点的倒挂。

离岸人民币的强势表现也明显提振了在岸人民币,周二,人民币兑美元即期汇率四连升收创逾三周新高,中间价也创下逾一周新高。周三早盘,人民币兑美元即期升幅收窄,开盘一度逼近6.35关口,创8.11汇改以来新高。

“这几天在岸明显是跟离岸走,这么强也是有点出乎意料。”一位中资银行的交易员表示。

“(离岸)昨天太猛了,有的头寸撑不住就平掉了,那边也有很多option(期权)头寸hedge(对冲)的时候,相应的也要sell spot(卖出),从结果来看,两边靠拢的目的已经达到了。”一外资银行交易员表示。

人民币汇率突然大涨让一些交易员看傻了眼,一位境内大行的交易员表示,“恍如隔世啊,一觉起来,人民币怎么又有升值压力了?” 一位香港银行交易员表示,“央妈心思好难猜啊,这两天怎么人民币升势如虹?”

二、促人民币汇率大涨的三大因素:央妈、国庆和奥巴马

央妈:

上周五,彭博社援引不具名的知情人士称,中国央行周五再次通过国有银行在人民币在岸和离岸市场抛售美元干预汇率,以维持人民币汇率的稳定。一位香港银行交易员表示,昨日下午伦敦盘交易时,频现中资大行买入人民币的大单。

交易员们认为央行干预汇率的行为表明央行希望收窄在岸与离岸人民币的价差,以推动人民币加入IMF的SDR货币篮子。也有交易人士揣测,央行的意图是趁十一长假前先发制人,打爆一批套利盘,留些许人民币的防御空间。

市场分析人士认为,由于央行维稳决心坚定,境外短期投机者选择认亏退场,空头回补引发离岸人民币汇率大涨。另一方面由于央行近期频频干预离岸市场,已经吸纳走了大量人民币,导致离岸市场人民币流动性紧张。

国庆:

10月1日至10月7日中国主要金融市场均休市,最大的离岸人民币中心香港周一休市,周四也将休市一天。离岸人民币在中国国庆期间交易需要延后至假期后交割,增加了美元多头持仓的息差成本,导致境外USD/CNH卖盘沉重。

另外,假期之前银行囤积人民币的需求旺盛。

奥巴马:

上周五,国家主席习近平与奥巴马会晤后,中美双方发表联合声明,声明称,只要人民币符合IMF的条件,美方愿意支持人民币纳入SDR货币篮子,与以往要求中国进行金融改革并放松汇率政策才会考虑的态度相比,美国的立场明显软化。IMF目前正在进行五年一次的SDR货币篮子的构成评估,计划于今年11月正式开会讨论是否将人民币纳入SDR。

美国对人民币加入SDR的态度软化,令海外不少投机人民币持续贬值的仓位不得不平仓。

三、未来人民币走势如何,市场预期不一

路透社称,目前在岸与离岸价差几乎消失,基本达到管理层希望的汇价靠拢的汇改目标,预计两地汇价或交替波动,预计价差再度大幅走阔的可能性有限。

有交易员提出,国庆长假临近,部分零售购汇需求仍不少,而人民币已升至近期波动区间顶部,且与离岸价差明显收窄,续升空间不大,短期料维持6.36-6.38区间整理。

澳新银行大中华区首席经济学家刘利刚表示,中国高层的公开表态显示出不允许人民币进一步贬值的强烈意向,预计两地汇率价差收窄趋势将持续至今年年底,年底前人民币汇率不会跌破6.45大关。

交银国际驻北京分析师李苗献表示,人民币贬值预期仍在,目前价差极窄仅是短期现象,预计10月会扩大,估计保持在200点左右的水平。他预计中国央行年底前会逐步减少干预,而人民币汇率仍有进一步贬值压力,届时离岸市场反应会更大。

对于股市影响几何:股市与汇率有没有必然联系?

人民币汇率贬值可能引发资本外流,导致基础货币收缩,给国内资产价格带来压力,人民币计价的资产,包括股票和债券将有下行压力。

汇率实质仍是一个货币问题,若美元需求超过人民币需求则人民币就有贬值压力。过去,我国经济的持续高速增长、外贸持续顺差和资本流入都使人民币需求不断增长、人民币不断升值。

由于人民币并非自由兑换,汇率波动区间受到限制,平时人民币与股市的关系表现得不明显。不过,从人民币对美元汇率历次大变动看,每逢波幅扩大的年份,A股基本收涨。

可见,人民币与股市存在一定正相关性,比如人民币大幅升值年份对应当年股市上涨。与以往不同的是,今年8月人民币汇率不是升值而是大幅贬值,股票市场当月呈现显著下挫,同样表现出正相关性。

来源:黄生 、风雨下黄山;环球老虎财经、凤凰国际iMarkets

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/3714