今天来个高深点的,学金融的朋友别笑,EB5Sir没有金融背景,所以在理解EB-5融资的时候,非常吃力。最近拿到一份行业协会IIUSA提供出来的,纽约大学STERN商学院房地产金融研究中心的EB-5融资分析报告,该报告主要是以研究者的态度,向开发商和区域中心解释,传统房地产市场如何融资,开发商又应该怎样进行EB-5融资的,非常有技术含量,接下来的几周里,会将该报告中,非EB-5基础知识部分剔除掉,拿出对于房地产融资的关键部分,慢慢翻译给各位业内朋友参考。越来越有个体会,就是做EB-5的如果不懂投融资,那就是瞎忽悠,希望能和各位朋友们,特别是有投融资或房产开发背景的朋友们,一起切磋交流。有需要该报告英文版的,也可以微信我。

今天先发第一个部分,怎样理解一个非EB-5房地产项目的融资,重点在优先股和夹层贷款的介绍和区别,本文由业内朋友Dora义务翻译,特此感谢。

优先股和夹层贷款

传统项目——传统房地产项目中优先股和夹层贷款的背景总结

传统的房地产项目(没有EB-5资金)可以通过多种方式融资。一个典型的项目资金结构的非常基本的描述如下:开发商拥有并经营房产,据此取得建筑贷款,来为所有或者很大一部分的,建设费用来融资。在创造收入型房地产(income-producing property)的情况下,建设贷款期限通常为,预期的施工周期加上,项目达到一个稳定现金流的预期时间。因此,这个期限会随各种影响施工和稳定期的因素而变动。

建筑贷款下的每月还款,通常是只支付利息(不偿还本金),其年利率是基于一个关键基准利率,比如伦敦同业拆借利率(Libor)。在建筑完工并且收入稳定之后(在创造收入型房地产的情况下),开发商通常通过再融资获得长期贷款来替代和还清建筑贷款。长期贷款通常是一个附带偿还本金的固定利率贷款。长期贷款通常是5到10年。建筑贷款和再融资的长期贷款,一般是贷款人拥有借款人财产的第一顺位抵押权的高级抵押贷款(senior mortgage loan)。

直到2000年代中期,许多高级抵押贷款机构愿意借多达90%房地产市场总价值的贷款,尤其是对已经开发好的房产。然而,在今天的市场,高级抵押贷款机构通常只愿意借出从50%到70%不等的项目总成本的贷款金额。贷款人获得财产的第一顺位留置权。银行要求开发商向项目进行股权投入来证明项目财务投入(“风险共担”)。不同的贷款机构,所需的开发者权益数目不等,但通常范围是从5%到10%。这就会使项目通常,存在一个20%-45%的资金缺口。弥补这个资金缺口的最为显而易见的方式,是从另一个贷款机构融资的第二顺位抵押贷款。

虽然以前,有时后会使用第二顺位抵押贷款,但是今天大多数的高级抵押贷款机构禁止使用它们。因此,开发商必须开发出满足需求的更多杠杆的资金来源,而不被归类为抵押贷款债务。在传统商业地产交易市场中,是通过夹层贷款或优先股来填补这一缺口。

传统的夹层贷款

在高级抵押贷款中,物业所有人是抵押贷款的借款人。贷款的抵押品是抵押贷款借款人的,物业的直接所有权。夹层贷款是由借款人在另一个实体的股权来担保的,而不是由物业来担保。

如果物业所有人(抵押贷款借款人)希望进行夹层融资,高级抵押贷款机构通常会要求,创建一个特殊目的实体(SPE)作为夹层贷款的借款人,它拥有物业所有人的股东权益。夹层借款借款人是SPE。抵押品是,夹层贷款借款人在物业所有人中的股东权益。

夹层贷款借款人并不直接拥有任何不动产,也不经营业务。因此,夹层贷款的抵押品的价值,完全来源于基础物业的间接所有权。

如果夹层贷款的借款人违约,贷款人可以根据州的商业法,而不是适用于抵押贷款的州不动产法,取消抵押品赎回权。一旦取消抵押品赎回权过程的完成,夹层贷款人取代了抵押贷款借款人(高级抵押贷款借款人)成为该商业实体的所有者,该实体拥有物业。不过,夹层贷款人的利益,是受制于物业的所有抵押权和留置权的,包括高级抵押贷款。

夹层贷款提供了一个固定的到期日,并创建一个公司义务来符合贷款条件。需定期支付的贷款成本只是利息。有时,夹层贷款会在当期只支付一部分的利息,别的留待贷款到期再支付。此外,有时夹层贷款,对于夹层贷款借款人而言,提供利润的参与方案,也被称为“股权附带条件”。整个本金通常是在到期时一次性支付。传统的夹层贷款提供者(“夹层贷款人”)包括:私人股本债务基金,按揭房地产抵押投资信托基金和保险公司。

传统的优先股

相比之下,优先股权投资者提供的资金不构成贷款。优先股在项目所有权实体中拥有直接的所有权。投资者为物业所有者作出资金贡献,以换取所有权实体的股权份额。

作为项目实体的拥有者之一,优先股投资者没有担保品或取消抵押品赎回权的权利。相反,优先股投资者拥有的是,在实体项目的组织文件(如有限责任公司经营协议)架构下的合约权利和救济,从而管理项目实体的所有者,包括开发商的关系。

从理论上讲,这些权利是自动和自我赋权的,但在现实中,这些权利的执行,通常比夹层贷款取消抵押品赎回权来的,更为复杂和更为不确定。例如,通常在有限责任公司经营协议或LP(有限合伙企业)合伙协议中,所定义的特定的违约情况下,优先股投资者可以解散和替换开发商。然而,如果投资者寻求执行这些权利时,开发商很可能会在法庭上挑战这一主张。

优先股投资者通常会直接拥有实体项目中的所有者权益。然而,类似于在夹层贷款中的要求,一些高级抵押贷款机构将要求优先股投资在一个SPE中,转而拥有项目实体的股权。

“优先”这一术语指的是投资者投资回报的权利优先于普通股所有者(通常是开发商)。在传统的房地产项目中,现金流分配顺序通常是:项目的现金流首先用于运营费用、储备和偿还债务。然后任何可用的剩余现金流才能给股权所有者分配。

在一个典型的“真正”的股权结构下,优先股投资者有权获得其投资的一个优先的回报(通常是每年从6%-10%不等),直到优先股投资者完全收回他们的投资资金(有时称为“优先返还”或“pref”)。在“pref”全部收回投资之后,剩余或多余的现金流再用于与开发商分配,这往往与资金贡献不成比例,以优待开发商(有时称为“利润分割”)。

优先股一般不提供一个必须偿还优先股投资者资本的固定或强制赎回日期。相反,“资本事件”的发生,如项目的出售或再融资,通常会产生足够的现金流,使得投资者获得“pref”和利润分配。

如果开发商转让股权给外部投资者,如通常所为,那么很多情况下,会设计pref使其支付优先股投资者和开发商(普通股)。在这种情况下,可以以同等权益支付给投资者和开发商,或先对优先股投资者进行支付。

优先股具有一些债务的特征。优先股的投资回报率是类似于贷款利息。优先股股本金的偿还类似于贷款的本金偿还。优先于普通股的偿付,类似于债务对股权的优先级。

私人股本基金、主权财富基金、养老基金、人寿保险公司和富人们,经常提供这种类型的股权资本。对优先股更详细的说明超出了本文的讨论范围。

现金流的相对优先级和损失风险

对各种资本来源的,现金流的相对优先级和损失风险的基本了解,是理解资金结构的基础。在支付项目费用和保留任何预期费用的储备后,项目的可用现金流分配,首先第一顺位支付给提供债务服务的高级借款机构。然后剩余的现金流用于支付任何夹层贷款,然后是优先股,再是普通股。任何项目的损失是以相反的顺序来承担的。

例如,如果由于抵押贷款违约,高级贷款机构取消该房地产的赎回权,止赎拍卖所得只够弥补高级抵押贷款余额,高级银行会将拍卖所得全部拿走,而其他资金来源提供者将遭受经济损失。(更深入的留置权优先级讨论超出了本文的范围)。因此,高级抵押贷款是最有安全担保的,普通股是最没有安全担保的。因此,这些不同的传统资金来源要求的回报率反映这些资金来源的相对风险。

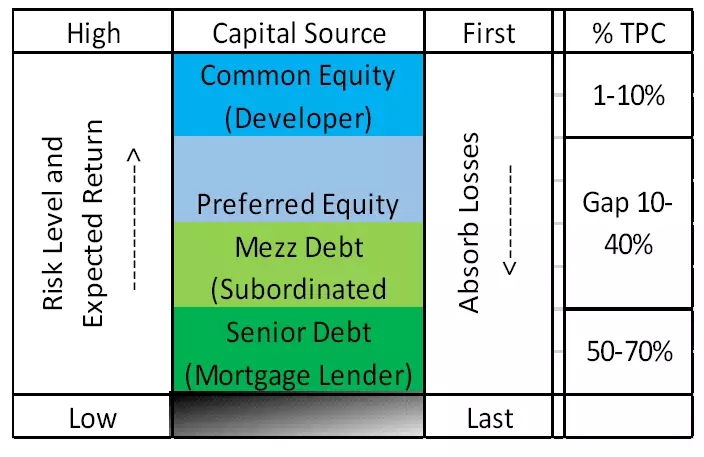

传统房地产项目资金来源图示

下图,给出的适用于一个传统房地产项目,每一层资金来源,与相对风险、预期收益、损失承担和项目总成本(TPC)占比的一个通用描述。

* 这个图就不做翻译了,彩色部分是不同类型的资金结构,右边是他们在一个典型项目中的资金占比。

文中提到的一些术语,简单列举如下:

建筑贷款:construction loan

高级抵押贷款:senior mortgage loan

长期贷款:permanent loan

第二顺位抵押贷款:second mortgage

夹层贷款:mezz debt

本文来源:纽约大学STERN商学院房地产金融研究中心的EB-5融资分析报告

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/2317