一、FOF资产及行业概况

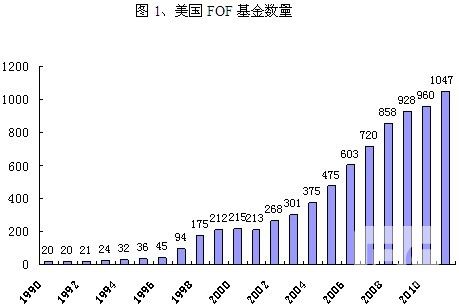

过去15年美国市场FOF基金总资产从不足500亿美元增长至2013年底的近1.6万亿美元,年复合增长率高达26%,而同期非货币市场公募基金资产的年增长率仅为6%,反映出FOF在美国投资者中的受欢迎程度。

在FOF基金类型中,目标日期基金(Target Date Fund,也称生命周期基金Lifecycle Fund)作为最重要的类别,对FOF过去十几年资产的增长贡献巨大。根据晨星的一项研究,从1999年至2013年,目标日期基金的总资产从不足100亿美元增长至6000亿美元左右,增长近百倍。

从整个行业来看,前三大FOF管理人占据近半壁江山,前十大管理人占据了市场份额近四分之三,行业集中度较高。

| 基金公司 | FOF市场份额 |

| Vanguard 先锋基金 | 20.2% |

| Fidelity Investments 富达基金 | 16.4% |

| T. Rowe Price 普信基金 | 11.3% |

| 前三 | 48% |

| PIMCO 太平洋资产管理公司 | 5.5% |

| John Hancock | 5.1% |

| Principal Funds | 3.5% |

| GMO | 3.5% |

| JPMorgan 摩根大通基金 | 3.5% |

| American Funds美洲基金 | 3.1% |

| MFS | 1.9% |

| 前十 | 74% |

二、模式及收费问题

关于FOF是采用内部管理人还是引入第三方管理人一直是业内讨论的一个焦点问题,通过分析美国市场上的主要FOF管理人,我们可以总结出以下几种模式:

| 管理模式 | 例子 |

| 内部FOF管理人+内部基金 | 先锋基金的目标日期基金系列如Vanguard Target Retirement 2025 富达基金的自由系列如Fidelity Freedom 2020 |

| 内部FOF管理人 + 全市场基金 | John Hancock的LifeStyle系列基金,投资于多家外部基金,John Hancock充当母基金投资顾问。 |

| 第三方FOF投资顾问 + 内部基金 | 目前美国市场上最大的FOF产品,PIMCO全资产基金(PIMCO All Asset)的资产配置方案由Research Affiliates 提供,而FOF资产则全部投资于PIMCO旗下的基金。 |

| 第三方FOF投资顾问+外部子基金投资顾问 | Transamerica全美保险的资产配置基金系列,由Morningsta Ibbostion担任FOF投资顾问,投资于30-40只不同的子基金,子基金由第三方资产管理人担任投资顾问。 |

| 全外包模式 | 富国优势绝对回报基金(Wells Fargo Advantage Absolute Return Fund),全部投资于GMO管理的一只FOF – GMO无基准配置基金 (GMO Benchmark-Free Allocation Fund),该FOF进一步投资GMO旗下的其他子基金。 |

总的来看,美国市场形成了较为完整并且互补的FOF产业链–既有全能型的巨头如Vanguard、Fidelity,能够打通全产业链;又有类似于Wells Fargo、Transamerica这样的具有银行保险背景的整合者;还诞生了像Morningstar Ibbotson、Research Affiliates和GMO这样的专业投资顾问机构,产业已高度细分。

除了上述模式之外,近些年来由于ETF的普及,美国市场上还诞生了一批新型的基于互联网的投资顾问公司。这些机构或面向401(k)的发起企业,或直接面向投资者个人,提供个人‘定制版’的资产配置及FOF基金配置,所投的基金大多是费率低廉的指数基金或ETF。这一模式为国内的第三方财富管理机构提供了参照,但值得注意的是美国这些投资顾问机构大多直接向投资者收取基于资产的管理费,而不是国内第三方机构采用的销售佣金模式,收费方式的差别直接影响财富管理机构的行为。FOF的出现为财富管理机构从‘卖产品’到‘管资产’的转型提供了可行路径。

三、投资组合

与投资单只基金相比,FOF基金的一个潜在优势在于通过优化资产配置可以实现更优的风险收益比,因此大类资产配置是构建FOF的核心。通过分析美国主要FOF基金的投资组合,我们可以选出两个代表组合:

一类是以Vanguard目标退休系列FOF为代表的基本资产配置模型。例如Vanguard Target Retirement 2025基金的投资组合只持有4只子基金,秉承Vanguard一贯的被动化投资,把费用降到最低的投资理念。

Vanguard Target Retirement 2025资产配置及投资组合

| 资产类别 | 基金 | 比重 |

| 美国股票 | 全股票市场指数基金 | 47.7% |

| 美国债券 | 全债券市场指数基金 | 25.5% |

| 海外股票 | 全海外股票指数基金 | 20.5% |

| 海外债券 | 全海外债券指数基金 | 6.3% |

| 100% |

来源:Vanguard官方网站

另一类是以PIMCO为代表的精细化资产配置模型。下图是PIMCO RealRetirement 2020基金的资产配置变化图–反映出随着时间的推移,基金的资产配置从以股票为主逐渐演变为以债券为主的趋势,其中特别值得关注的是通胀挂钩债券(TIPS)在后期的高比重。该FOF投资于约20只PIMCO旗下的子基金及衍生工具,ETF基金等。对于某些资产类别,例如REIT、新兴市场股票等PIMCO采用了第三方的ETF基金来作为投资工具,同时还使用股指期货、期权等衍生工具来实现对资产配置的战术调整。

四、本篇总结

《新基金法》对FOF放行无疑是一个积极信号,为投资者提供了新的产品选择以及为资产管理行业打开了新的增长空间。在我们看来,FOF不仅只给产品线齐全的大型基金公司带来了机会,也为整个链条上特定领域内具备竞争优势的市场主体带来了机会,例如资产配置服务提供商、被动化投资产品如ETF提供商、特定资产类别具有主动管理优势的中小型基金公司、以及财富管理机构。

另一方面,FOF的发展,尤其是养老金投资市场的大力发展还有很长的路要走,是一项牵扯面广的系统工程,需要从顶层设计层面来逐渐改革完善。我国现行的养老金管理制度是以政府部门作为公众养老金的唯一运营主体,既缺乏动力,也缺乏足够的资源来进行有效的投资,导致养老金余额大多沉淀于银行存款。2012年广东社保养老基金获批进入股票市场迈出了改革的第一步,但仍旧是政府主导的模式。美国的401(k)和IRA计划不同,发起企业(Sponsor)及投资者个人成为主体,数百万企业及数千万个人催生出对资产管理行业乃至整个金融服务业的巨大需求,FOF的繁荣只是一个结果。

在新一届政府提出的使市场在资源配置中起决定性作用的大背景下,随着‘新国九条’等顶层设计的逐步落实,市场化进程有望加速,这一行业将迎来真正的黄金发展时期。

文章编辑:移民通,如若转载,请注明出处:https://bctell.com/archives/1292